1.3 医療保険でできることはお金で解決する

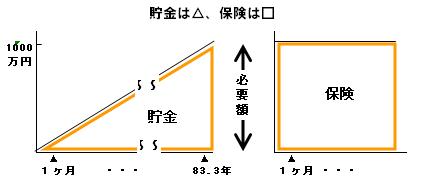

貯金は△、保険は□

保険会社のセールストークで よく使われる言葉です。

たとえば万が一に備えて1000万円必要なとき

貯金で1000万円ためようとすると

月々1万円貯金して、83年4ヶ月かかります。

保険の場合は、保険料が月額1万円だとしても

加入できたその日から1000万円が保障されます。

自動車事故の補償や

夫にもしものことがあったきの 残された家族の生活をなんとかするには

保険に入るのが現実的です。

しかし、医療関係の保障は 貯金があればカバーできます。

医療保険は小さな四角です。

あえて入る必要のない人も多い保険です。

目安としては

①1回の病気やケガ 30万円

②半年ぐらいかかる病気やケガ 60万円

③1年ぐらいかかる病気やケガ 120万円

④3年以上かかる病気やケガ 300万円+α

大事な注:これはサラリーマンで普通に社会保険に入っている場合です。

一般的な医療保険がカバーするのは、①と②、特約をつけて③ぐらいです。

ガン保険がカバーするのが①~④でかつガンの場合です。

ただし④を十分にカバーするには、それなりの保険料が必要になります。

これは割り切った言い方をすると

1年以内に復帰できる病気やケガなら、120万円あればよいということになります。

これは自分じゃなくても、

120万円ぐらいなら 親が何とかしてくれる、でもOKです。

30万円ならボーナス1回の貯蓄でカバーできます。

120万円ぐらいなら、まあ5年ぐらいでこれぐらいは貯金できるでしょう。

300万円以上になると、ローンや教育費の負担が多い人は、

保険の手助けが必要かもしれません。

ただ、④の300万円以上のケースは限られています。

一番可能性が高いのがガンですが、

ガンになる確率は、60歳までなら8%程度です。 50歳までなら、2%です。

治療に時間とカネがかかるのは、

不幸にして2%に入り、かつ重度の場合です。

2%に入っていても、早期発見なら①で済むケースも多いでしょう。

もちろんガン以外にも死ぬまで治療が続く難病もあります。

また、大きく生活を変えてしまうケガもあります。

ただあらゆるリスクをカバーするには お金がいくらあっても足りません。

どこかで割り切りが必要です。

長期医療保険

それでも何とかリスクを減らしておきたいと考えるなら

長期入院に備えた医療保険、

連続入院保障期間が60日とか120日ではなく

360日とか730日とかの医療保険をを検討すべきでしょう。

ソニー生命などの一部の保険会社に限られますが、長期に備える点では、収入保障保険もあります。大きなリスクを回避するという保険本来の役割を考えれば検討の余地はあります。

Tweet

1.2 保険は分かりづらくしている <-□-> 1.4 元をとろうなどと考えない

スポンサード・リンク